Le DCA (dollars cost average) ou l'investissement récurrent

Cette technique d’investissement et utilisée par des investisseurs qui n’ont pas beaucoup de temps à se consacrer à l’analyse des actifs, qui n’en ont pas l’envie ou pas les compétences.

Généralement utilisée pour des investissements de long terme, elle semble pouvoir permettre des rendements positifs dans tous les cas de figure si l’on est assez patient.

Un bon principe ?

En tant qu'ancien banquier j'ai toujours conseillé cette technique pour des épargnes pensions ou les épargnes pour enfants, cependant j'orientais toujours mes clients vers des fonds de placement, car je savais que le risque de faillite de ce type de fonds était quasi nul.

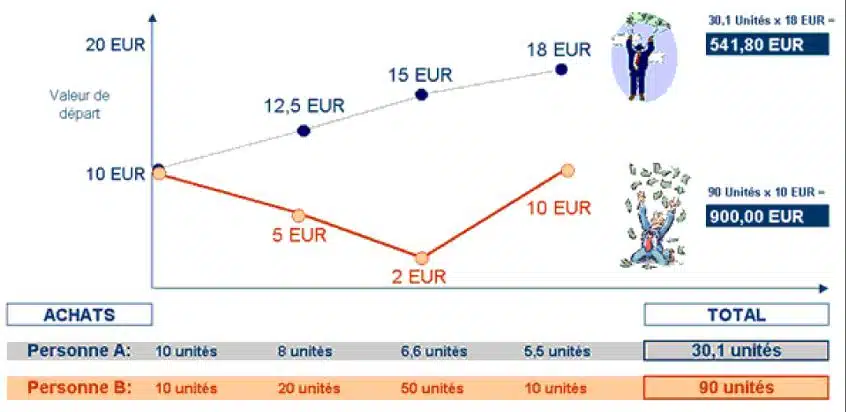

Cette technique consiste à effectuer un investissement par tranche ayant toujours la même valeur à des moments réguliers afin de lisser le prix de revient unitaire de la ligne d'investissement (PRU)

Il est vrai que pour ce type d'investissement avec les outils adaptés le rendement final sera quasiment toujours positif.

Dans mon exemple concernant un fonds de placement on peut voir que 4 investissements récurrents de la même valeur apporteront toujours un rendement positif, quelles que soient les situations de marché partant du postulat qu’à long terme le marché boursier monte toujours.

Solution miracle ?

Il peut être tentant d’utiliser cette technique pour de l’investissement dans un seul actif comme une action ou le bitcoin, le risque de ce type d’investissement dans un seul actif étant le risque de faillite de l’actif.

En effet beaucoup seront tentés de vouloir baisser leur PRU (prix de revient unitaire) alors que l’actif est en phase baissière. Or si un actif est en phase baissière c’est qu’il y a une rupture de confiance des investisseurs ou d’autres problèmes sous-jacents qui entraîne la chute

Pour ma part je pratique parfois le DCA mais de manière intelligente c’est à dire toujours à la hausse

Cette méthode se base sur les même principe que le DCA, mais elle a l’avantage d’investir dans un actif en début de phase haussière et qui entame donc une recovery de valeur, car elle a regagné à nouveau la confiance des investisseurs ou les circonstances du marché poussent la valeur à la hausse.

La technique de dca à la hausse permet d’augmenter une position au fur et à mesure que la confiance revient dans l’actif et donc le risque de perte de la ligne est quasiment nul.

L’or et l’argent n’ont quand a eu pas du tout profiter de cet effet d’inflation et ont même des rendements négatifs, ce qui reste étrange à mes yeux…je les surveillerai donc attentivement et ne manquerez pas de vous avertir des changements de tendance !

Pour comparer ces méthodes je vous propose 2 exemples

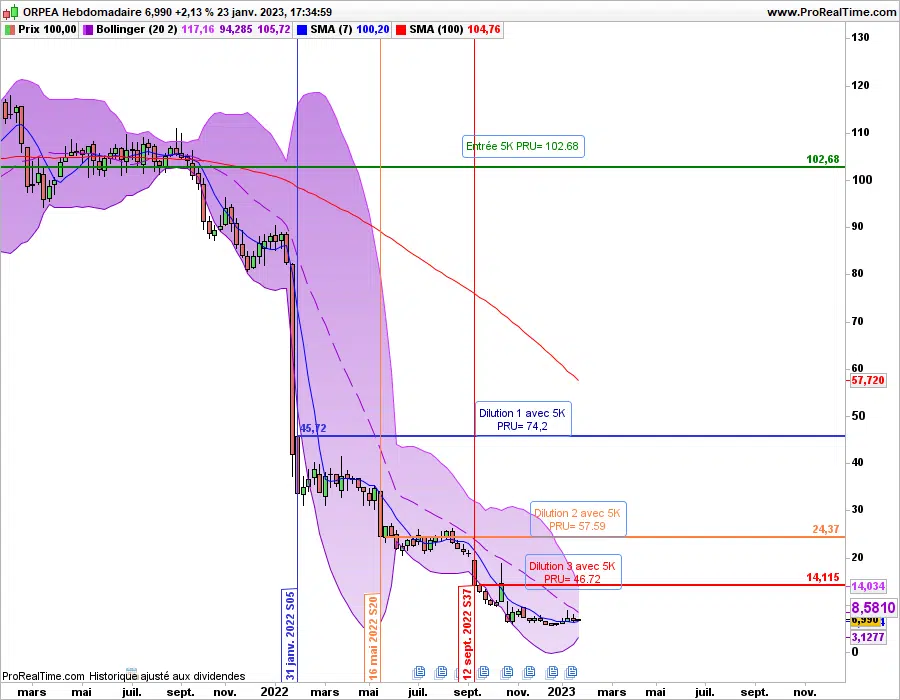

Le premier étant un exemple de DCA sur une valeur en phase baissière qui est Orpea.

Alors que la valeur connaît des soucis judiciaires, certains ont pensé que c’était une bonne occasion au vu du prix baissier de renforcer leurs anciennes positions. Admettons un investissement initial de 5000€ qui sera renforcé à chaque nouveau plus bas de la valeur, on se rend compte qu’actuellement après avoir investi 20000€ ce capital est bloqué pour une durée indéterminée et en perte de 72%.

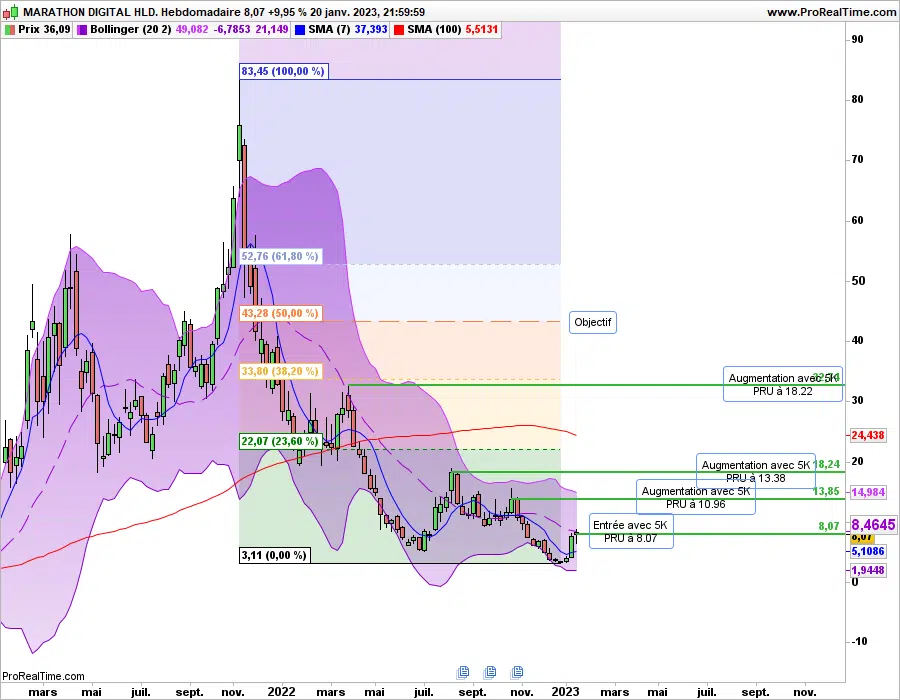

Le 2e exemple de DCA se fera sur une valeur en phase haussière avec le retour de la confiance des investisseurs sur Marathon digital

Après une grosse phase baissière à partir de novembre 2021 le cours semble vouloir repartir à la hausse en janvier 2023

Une première tranche d’investissement de 5K euros est donc effectuée au dépassement d’une moyenne mobile 20 périodes . Trois autres tranches d’investissement viendront renforcer la position à chaque passage de nouveau plus haut. L’objectif étant ici de simplement retrouver la moitié de la perte totale de l’actif, et d’investir au fur et à mesure que la confiance revient dans cet actif.

Au final l’investissement de 20000€ pourrait rapporter plus de 300% de bénéfices au fur et à mesure du retour de la confiance.

Toutefois même si le principe du DCA est appliqué il faudra surveiller toute inversion de tendance et stoppez le DCA. Une technique de stop loss peut être utilisée.

Mon avis

Ces 2 exemples illustrent bien que l’utilisation de cette technique DCA n’est réservée que pour des investissements de long terme dans des actifs sans aucun risque de faillite comme des fonds de placement ou des ETF sur indice.

Dans le cas d’un investissement sur un actif comme une action ou de la cryptomonnaies, leDCA ne pourra s’appliquer que à la hausse afin d’éviter le blocage du capital, voire la perte totale de celui-ci

En conclusion que vous choisissiez la technique du DCA ou tout autre technique d’investissement le principe de gestion du risque voudra que vous investissiez dans des valeurs qui montent.

Car selon moi, investir dans des valeurs baissières est un pari sur l’avenir que vous pourriez perdre.

Gérard Bufort

Cette méthode DCA est une méthode que la pluspart des experts en patrimoine adopte pour le long terme. Après il faut constituer le portfolio de ces actifs. On peut soit le réaliser avec du stock picking soit avec des ETF (optimisation des frais en passif) aussi bien sur des matières que sur de la finance ou de l’immobilier. Il faut surtout dans ces cas diversifier ses actifs (ne pas tout investir en france par exemple) et surveiller au plus près tous les frais récurrents diminuant le rendement de manière récurrente (aussi si bien sur les envelopes fiscales PEA Assurance vie) que sur les frais de transaction ou de gestion.

août 1, 2023Gérard Bufort

Cette méthode DCA est une méthode que la pluspart des experts en patrimoine adopte pour le long terme. Après il faut constituer le portfolio de ces actifs. On peut soit le réaliser avec du stock picking soit avec des ETF (optimisation des frais en passif) aussi bien sur des matières que sur de la finance ou de l’immobilier. Il faut surtout dans ces cas diversifier ses actifs (ne pas tout investir en france par exemple) et surveiller au plus près tous les frais récurrents diminuant le rendement de manière récurrente (aussi si bien sur les enveloppes fiscales PEA Assurance vie) que sur les frais de transaction ou de gestion.

août 1, 2023